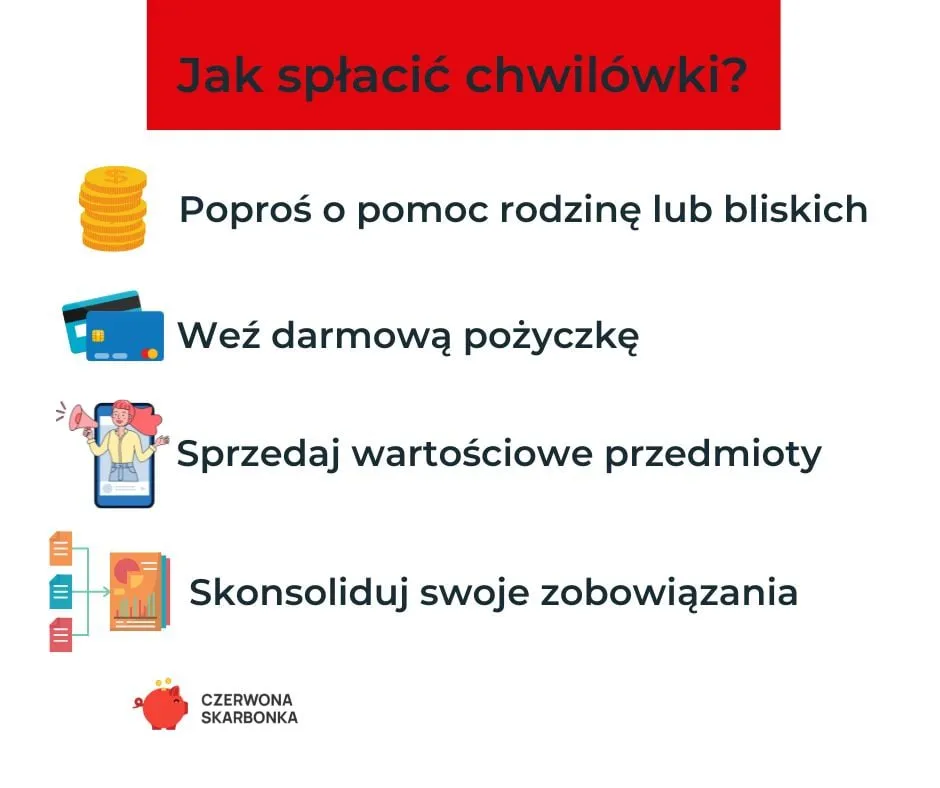

Spłacenie kilku chwilówek może być wyzwaniem, ale z odpowiednim podejściem można to osiągnąć. Pierwszym krokiem jest zrozumienie swoich zobowiązań – zgrupowanie wszystkich długów oraz określenie łącznej kwoty i procentów odsetkowych. Dzięki temu łatwiej będzie zaplanować działania, które pomogą w spłacie. Istnieje wiele strategii, które można zastosować, aby zmniejszyć obciążenie finansowe, w tym konsolidacja pożyczek oraz negocjacje z wierzycielami.

Warto również rozważyć zwiększenie dochodów poprzez dodatkową pracę, co pozwoli zdobyć środki na spłatę chwilówek. Kluczowe jest stworzenie szczegółowego planu, który uwzględnia terminy spłaty oraz możliwość płatności w ratach. Dzięki temu można uniknąć dodatkowego zadłużenia i odzyskać kontrolę nad swoimi finansami.

Kluczowe wnioski:- Grupowanie wszystkich chwilówek i określenie łącznej kwoty zadłużenia jest kluczowe dla efektywnego planowania spłaty.

- Konsolidacja chwilówek może pomóc w połączeniu kilku zobowiązań w jedno, co często prowadzi do niższych odsetek.

- Negocjowanie warunków spłaty z wierzycielami może przynieść korzystniejsze warunki.

- Zwiększenie dochodów poprzez dodatkową pracę może dostarczyć potrzebnych środków na spłatę długów.

- Stworzenie szczegółowego planu spłaty, uwzględniającego terminy i raty, jest niezbędne dla uniknięcia dodatkowego zadłużenia.

Jak skutecznie spłacić chwilówki i uniknąć dodatkowego zadłużenia

Spłacenie kilku chwilówek wymaga staranności i przemyślanego podejścia. Pierwszym krokiem jest zgrupowanie wszystkich zadłużeń, co pozwoli na dokładne określenie łącznej kwoty oraz procentów odsetkowych. Dzięki temu można lepiej zrozumieć, jak duże jest nasze zadłużenie oraz jakie kroki należy podjąć, aby je zredukować. Planowanie i budżetowanie są kluczowe w tym procesie, ponieważ umożliwiają kontrolowanie wydatków i oszczędności na spłatę długów.

Warto również rozważyć dodatkowe źródła dochodu, które mogą pomóc w spłacie chwilówek. Można to osiągnąć poprzez podjęcie dodatkowej pracy lub znalezienie sposobów na zarobienie pieniędzy w wolnym czasie. Stworzenie szczegółowego planu spłaty, który uwzględnia terminy i możliwość płatności w ratach, jest niezbędne, aby uniknąć dodatkowego zadłużenia i odzyskać kontrolę nad swoimi finansami.

Opracowanie planu spłaty chwilówek dla lepszej organizacji

Aby stworzyć skuteczny plan spłaty chwilówek, należy zidentyfikować priorytety i ustalić harmonogram spłat. Pierwszym krokiem jest sporządzenie listy wszystkich zobowiązań, a następnie ustalenie, które z nich mają najwyższe odsetki i powinny być spłacane w pierwszej kolejności. Ważne jest również, aby określić realistyczne terminy, w których można uregulować długi, co pozwoli uniknąć opóźnień w płatnościach.

Zrozumienie warunków umowy chwilówki dla świadomego wyboru

Przed podpisaniem umowy chwilówki kluczowe jest, aby dokładnie zrozumieć wszystkie warunki. Należy zwrócić uwagę na takie elementy jak wysokość odsetek, opłaty dodatkowe oraz terminy spłat. Zrozumienie tych warunków pomoże uniknąć nieprzyjemnych niespodzianek i pozwoli lepiej zarządzać swoimi finansami. Warto również porównać oferty różnych instytucji finansowych, co może prowadzić do korzystniejszych warunków umowy.

Konsolidacja chwilówek jako sposób na uproszczenie długów

Konsolidacja chwilówek to proces, który pozwala na połączenie kilku zobowiązań w jedno. Dzięki temu można uprościć zarządzanie długami, co jest szczególnie korzystne dla osób, które mają trudności z pamiętaniem o różnych terminach spłat. W ramach konsolidacji, nowe zobowiązanie często ma niższe odsetki, co może prowadzić do znacznych oszczędności. To rozwiązanie jest idealne dla tych, którzy chcą zredukować swoje zadłużenie i poprawić swoją sytuację finansową.Warto zauważyć, że konsolidacja chwilówek może również poprawić płynność finansową. Zamiast płacić kilka rat w różnych terminach, można skupić się na jednej, co ułatwia planowanie budżetu. Dodatkowo, wiele instytucji finansowych oferuje elastyczne warunki spłaty, co pozwala dostosować harmonogram do swoich możliwości. Konsolidacja jest więc nie tylko sposobem na uproszczenie długów, ale także na ich efektywne zarządzanie.

Jak działa konsolidacja chwilówek i jakie ma zalety

Konsolidacja chwilówek polega na zaciągnięciu nowej pożyczki, która spłaca wszystkie istniejące zadłużenia. W ten sposób można uzyskać niższe oprocentowanie oraz wydłużony okres spłaty. Dzięki temu miesięczne raty stają się bardziej przystępne, co zmniejsza obciążenie budżetu domowego. Konsolidacja pozwala również na uproszczenie procesu spłaty, ponieważ zamiast kilku różnych terminów płatności, mamy tylko jeden.

- Niższe odsetki w porównaniu do wielu chwilówek.

- Jedna rata zamiast kilku, co ułatwia zarządzanie finansami.

- Możliwość dostosowania warunków spłaty do indywidualnych potrzeb.

| Typ konsolidacji | Oprocentowanie | Okres spłaty |

| Pożyczka bankowa | 8-12% | 5-10 lat |

| Kredyt konsolidacyjny w instytucji pozabankowej | 10-15% | 3-7 lat |

Potencjalne pułapki konsolidacji chwilówek, których należy unikać

Konsolidacja chwilówek, choć ma wiele zalet, niesie ze sobą również pewne ryzyka i pułapki, które warto mieć na uwadze. Jednym z najczęstszych problemów są ukryte opłaty, które mogą znacznie zwiększyć całkowity koszt pożyczki. Wiele osób nie zdaje sobie sprawy, że dodatkowe prowizje mogą być naliczane przy zaciąganiu nowej pożyczki, co prowadzi do jeszcze większego zadłużenia.Innym istotnym zagrożeniem są wydłużone terminy spłaty. Choć mogą one obniżyć wysokość miesięcznych rat, to w dłuższej perspektywie mogą prowadzić do wyższych kosztów całkowitych. Dodatkowo, jeśli nie będziesz w stanie terminowo spłacać nowego zobowiązania, możesz wpaść w spiralę zadłużenia. Ważne jest, aby przed podjęciem decyzji o konsolidacji dokładnie przeanalizować oferty i zrozumieć wszystkie warunki umowy.

- Ukryte opłaty mogą zwiększyć całkowity koszt konsolidacji.

- Wydłużone terminy spłaty mogą prowadzić do wyższych kosztów w dłuższym okresie.

- Brak terminowych spłat nowego zobowiązania może pogłębić problem zadłużenia.

Przygotowanie do negocjacji z wierzycielami dla lepszych wyników

Przygotowanie do negocjacji z wierzycielami jest kluczowym krokiem, który może znacząco wpłynąć na rezultaty rozmów. Najpierw warto zebrać wszystkie niezbędne informacje dotyczące swoich długów, w tym wysokości zadłużenia, oprocentowania oraz terminów spłat. Następnie należy określić swoje cele – co chcesz osiągnąć podczas negocjacji? Może to być obniżenie odsetek, wydłużenie okresu spłaty lub możliwość spłaty w ratach. Przygotuj także argumenty, które mogą przekonać wierzycieli do bardziej korzystnych warunków.

Warto również zastanowić się nad swoją sytuacją finansową i być gotowym do przedstawienia dowodów, które potwierdzą Twoje potrzeby. Przygotowanie się do rozmowy z wierzycielem może obejmować także symulację rozmowy z kimś bliskim lub przyjacielem, co pozwoli Ci nabrać pewności siebie. Pamiętaj, że dobre przygotowanie to klucz do sukcesu, a im lepiej będziesz przygotowany, tym większe masz szanse na osiągnięcie swoich celów.

Jakie argumenty używać podczas rozmów z wierzycielami

Podczas negocjacji z wierzycielami kluczowe jest, aby mieć przygotowane konkretne argumenty. Warto zacząć od przedstawienia swojej sytuacji finansowej, wyjaśniając, dlaczego potrzebujesz lepszych warunków. Możesz wskazać na trudności, które napotkałeś, takie jak nagłe wydatki medyczne czy utrata pracy, które wpłynęły na Twoją zdolność do spłaty. Dobrze jest również podkreślić, że chcesz uregulować swoje zobowiązania, co pokazuje Twoją odpowiedzialność i chęć współpracy.Innym skutecznym argumentem może być porównanie ofert konkurencyjnych instytucji finansowych, które mogą oferować lepsze warunki. Warto również przedstawić propozycję, która wydaje się rozsądna zarówno dla Ciebie, jak i dla wierzyciela, na przykład obniżenie odsetek lub rozłożenie spłat na dłuższy okres. Pamiętaj, aby być elastycznym i otwartym na różne opcje, ponieważ negocjacje to często proces wymiany, który wymaga kompromisów.

Czytaj więcej: Czy w BIK widać chwilówki? Sprawdź, co warto wiedzieć o raportowaniu

Alternatywne metody spłaty chwilówek dla zwiększenia elastyczności

W sytuacji, gdy masz kilka chwilówek do spłaty, warto rozważyć alternatywne metody, które mogą pomóc w zarządzaniu długami. Jedną z opcji są plany ratalne, które pozwalają na rozłożenie spłat na dłuższy okres. Dzięki temu miesięczne raty stają się bardziej przystępne, co ułatwia ich regulowanie. Inną możliwością jest zwiększenie dochodów poprzez dodatkowe źródła, takie jak prace dorywcze czy freelancing, co pomoże w szybszej spłacie zobowiązań.

Warto również zwrócić uwagę na możliwość refinansowania chwilówek, co może prowadzić do uzyskania lepszych warunków spłaty. Wybierając odpowiednie metody, można nie tylko zredukować zadłużenie, ale także poprawić swoją sytuację finansową. Elastyczność w spłacie jest kluczowa, dlatego warto zainwestować czas w poszukiwanie najlepszych rozwiązań, które będą dostosowane do Twojej sytuacji finansowej.

Plan ratalny jako sposób na rozłożenie spłaty w czasie

Plan ratalny to jeden z najpopularniejszych sposobów na rozłożenie spłaty chwilówek w czasie. Dzięki temu rozwiązaniu możesz spłacać swoje zobowiązania w mniejszych, bardziej przystępnych ratach. Wiele instytucji finansowych oferuje elastyczne plany ratalne, które można dostosować do swoich możliwości finansowych. Taki plan pozwala na lepsze zarządzanie budżetem, ponieważ wiesz dokładnie, ile musisz płacić co miesiąc.

Dodatkowe źródła dochodu na spłatę chwilówek i ich efektywność

Wzrost dochodów to kolejny sposób na ułatwienie sobie spłaty chwilówek. Możesz rozważyć różne dodatkowe źródła dochodu, takie jak prace dorywcze, freelancing, czy sprzedaż niepotrzebnych rzeczy. Wiele osób decyduje się na zlecenia online, które można wykonywać w wolnym czasie, co pozwala na elastyczne zarządzanie czasem. Tego rodzaju działania mogą znacząco zwiększyć Twoje możliwości finansowe i pomóc w szybszym uregulowaniu długów.

Jak wykorzystać technologię do zarządzania długami i spłatą

W dzisiejszych czasach technologia może znacząco ułatwić zarządzanie długami i spłatą chwilówek. Istnieje wiele aplikacji mobilnych i platform online, które oferują narzędzia do śledzenia wydatków, planowania budżetu oraz ustawiania przypomnień o terminach spłat. Dzięki tym rozwiązaniom możesz zyskać lepszą kontrolę nad swoimi finansami, a także efektywniej planować swoje wydatki. Aplikacje takie jak Mint czy YNAB (You Need A Budget) pozwalają na łatwe monitorowanie wydatków oraz analizowanie, gdzie można zaoszczędzić, co jest kluczowe w procesie spłaty długów.

Dodatkowo, wiele instytucji finansowych oferuje usługi online, które umożliwiają szybkie porównanie ofert konsolidacji chwilówek czy refinansowania długów. Dzięki tym narzędziom możesz w prosty sposób znaleźć najkorzystniejsze rozwiązania, które pomogą w obniżeniu kosztów spłaty. Warto również zwrócić uwagę na webinary i kursy online dotyczące zarządzania finansami, które mogą dostarczyć cennych informacji oraz strategii na przyszłość, pomagając w uniknięciu zadłużenia w kolejnych latach.