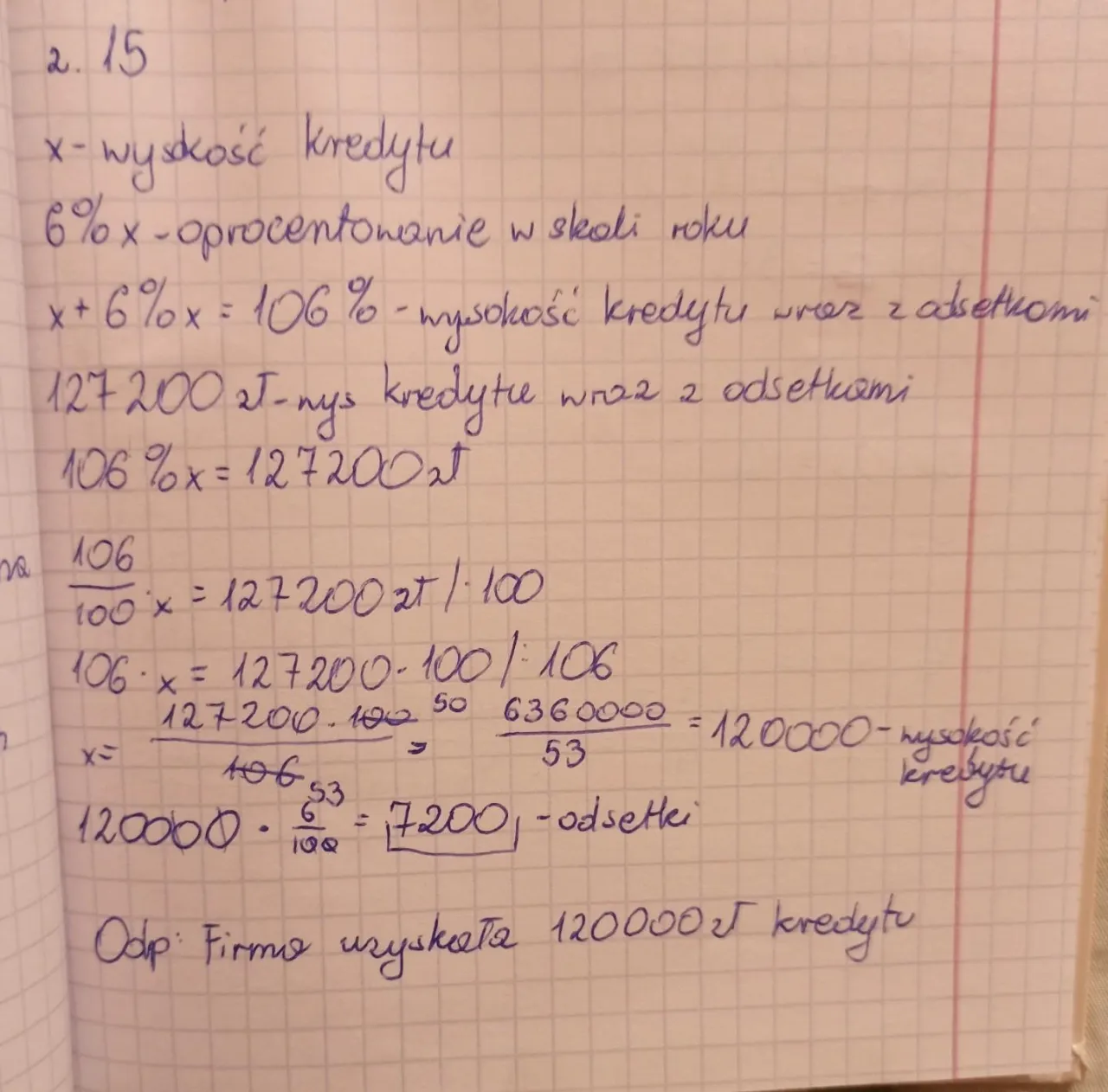

Obliczanie odsetek w skali roku jest kluczowym elementem zarządzania finansami osobistymi oraz inwestycjami. Aby to zrobić, wystarczy zastosować prosty wzór: Odsetki = Kapitał początkowy × Stopa procentowa × Liczba lat. W przypadku odsetek składanych, proces staje się nieco bardziej złożony, ponieważ uwzględnia się tu efekt kapitalizacji. Oznacza to, że odsetki są naliczane na już zarobione odsetki, co może znacząco zwiększyć końcową kwotę. Warto również pamiętać, że różnice w stopach procentowych oraz częstotliwości kapitalizacji mogą mieć duży wpływ na ostateczny wynik finansowy.

W tym artykule omówimy, jak poprawnie obliczać zarówno odsetki proste, jak i składane, a także jakie błędy najczęściej popełniają ludzie w tych kalkulacjach. Zrozumienie tych zagadnień pozwoli uniknąć nieporozumień i pomóc w podejmowaniu lepszych decyzji finansowych.

Kluczowe informacje:- Wzór na obliczanie odsetek prostych jest prosty i intuicyjny.

- Odsetki składane wymagają bardziej złożonego podejścia i uwzględniają kapitalizację.

- Częstotliwość kapitalizacji odsetek może znacząco wpłynąć na końcowy wynik.

- Zmiany stóp procentowych mają bezpośredni wpływ na zyski z inwestycji.

- Unikanie powszechnych błędów w kalkulacjach jest kluczowe dla dokładności obliczeń.

Jak obliczyć odsetki w skali roku – prosty sposób na sukces

Obliczanie odsetek w skali roku jest kluczowym elementem zarządzania finansami osobistymi. Aby to zrobić, należy skorzystać z prostego wzoru: Odsetki = Kapitał początkowy × Stopa procentowa × Liczba lat. Dzięki temu wzorowi można w łatwy sposób określić, ile pieniędzy zarobimy na lokacie czy inwestycji w ciągu roku.

Warto zrozumieć, jak istotne jest poprawne obliczanie odsetek. Odsetki wpływają na nasze oszczędności oraz decyzje inwestycyjne. Dokładne obliczenia pozwalają uniknąć nieporozumień i pomagają w podejmowaniu lepszych decyzji finansowych, co jest niezbędne w dzisiejszym świecie.

Wzór na obliczanie odsetek prostych – krok po kroku

Wzór na obliczanie odsetek prostych jest bardzo prosty i intuicyjny. Składa się z trzech głównych elementów: kapitału początkowego, stopy procentowej oraz liczby lat. Każdy z tych składników ma swoje znaczenie i wpływa na ostateczny wynik obliczeń.

Kapitał początkowy to kwota, którą inwestujemy lub oszczędzamy. Stopa procentowa to procent, który bank lub instytucja finansowa oferuje za przechowywanie naszych pieniędzy. Liczba lat to czas, przez który planujemy trzymać nasze pieniądze na lokacie lub w inwestycji.

Przykładowo, jeśli zainwestujemy 1000 zł na 5 lat z roczną stopą procentową wynoszącą 5%, obliczenia będą wyglądać następująco: Odsetki = 1000 zł × 0,05 × 5 = 250 zł. Oznacza to, że po 5 latach nasza inwestycja przyniesie 250 zł odsetek.

Przykład obliczenia odsetek prostych na konkretnym kapitałe

Rozważmy konkretny przypadek, w którym inwestujemy 2000 zł na 3 lata, przy rocznej stopie procentowej wynoszącej 4%. Aby obliczyć odsetki, korzystamy z wcześniej wspomnianego wzoru. W naszym przypadku będzie to: Odsetki = 2000 zł × 0,04 × 3.

Obliczając, otrzymujemy: Odsetki = 2000 zł × 0,04 × 3 = 240 zł. Po 3 latach nasza inwestycja przyniesie 240 zł odsetek, co oznacza, że całkowita kwota, jaką otrzymamy, wyniesie 2240 zł. Taki przykład pokazuje, jak ważne jest zrozumienie wzoru oraz umiejętność jego zastosowania w praktyce.

| Kapitał (zł) | Stopa procentowa (%) | Odsetki (zł) |

| 1000 | 5 | 250 |

| 2000 | 4 | 240 |

| 1500 | 3 | 135 |

Jak obliczyć odsetki składane – zrozumienie złożoności

Odsetki składane to bardziej zaawansowany sposób obliczania zysków z inwestycji, który uwzględnia kapitalizację odsetek. W przeciwieństwie do odsetek prostych, gdzie odsetki są naliczane tylko na podstawie kapitału początkowego, w przypadku odsetek składanych odsetki są dodawane do kapitału, co prowadzi do ich dalszego wzrostu. Obliczenia odsetek składanych są kluczowe dla inwestorów, którzy chcą maksymalizować swoje zyski w dłuższym okresie.

Wzór na obliczanie odsetek składanych jest nieco bardziej skomplikowany: Kwota końcowa = Kapitał początkowy × (1 + Stopa procentowa)^Liczba lat. To oznacza, że kwota, którą otrzymujemy po określonym czasie, zależy nie tylko od początkowej inwestycji, ale także od tego, jak długo nasze pieniądze będą pracować dla nas oraz od stopy procentowej. Dzięki temu, im dłużej inwestujemy, tym większe zyski możemy osiągnąć.

Wzór na obliczanie odsetek składanych i jego zastosowanie

Wzór na obliczanie odsetek składanych jest kluczowy dla zrozumienia, jak działa kapitalizacja. Kwota końcowa jest wynikiem pomnożenia kapitału początkowego przez sumę 1 oraz stopy procentowej podniesionej do potęgi liczby lat. Dzięki temu możemy zobaczyć, jak nasze pieniądze rosną w czasie.

Każdy z elementów wzoru ma swoje znaczenie. Kapitał początkowy to kwota, którą inwestujemy. Stopa procentowa to procent, który bank lub instytucja finansowa oferuje za przechowywanie naszych pieniędzy. Liczba lat to czas, przez który nasze pieniądze będą inwestowane. Zrozumienie tych składników pozwala lepiej planować swoje inwestycje.

W praktyce, obliczanie odsetek składanych znajduje zastosowanie w różnych scenariuszach, takich jak lokaty bankowe, obligacje czy inwestycje w fundusze. Dzięki kapitalizacji, inwestorzy mogą osiągnąć znacznie wyższe zyski w porównaniu do tradycyjnych metod inwestycyjnych.

Przykład obliczenia odsetek składanych w praktyce

Rozważmy przykład, w którym inwestujemy 3000 zł na 4 lata z roczną stopą procentową wynoszącą 6%. Aby obliczyć, ile pieniędzy otrzymamy po 4 latach, korzystamy z wzoru na odsetki składane: Kwota końcowa = 3000 zł × (1 + 0,06)^4.

Obliczając, otrzymujemy: Kwota końcowa = 3000 zł × (1,2625) = 3787,50 zł. Oznacza to, że po 4 latach nasza inwestycja przyniesie 787,50 zł odsetek. Taki przykład pokazuje, jak korzystne może być korzystanie z odsetek składanych w dłuższym okresie.

| Kapitał (zł) | Stopa procentowa (%) | Kwota końcowa (zł) |

| 3000 | 6 | 3787,50 |

| 5000 | 5 | 6381,40 |

| 10000 | 4 | 12166,53 |

Czytaj więcej: Jak obliczyć odsetki podatkowe i uniknąć wysokich kar za zwłokę

Jak różne stopy procentowe wpływają na obliczenia odsetek

Różne stopy procentowe mają kluczowe znaczenie dla obliczeń zarówno odsetek prostych, jak i składanych. Zmiany stopy procentowej mogą znacząco wpłynąć na ostateczną kwotę, jaką otrzymujemy z inwestycji. W przypadku odsetek prostych, wyższa stopa procentowa oznacza większe zyski, ponieważ odsetki są naliczane tylko na podstawie kapitału początkowego. Warto więc zwrócić uwagę na to, jakie stopy procentowe oferują różne instytucje finansowe.

Analiza wpływu zmian stopy procentowej na zyski

W teorii, wyższe stopy procentowe powinny przekładać się na wyższe zyski. W przypadku odsetek prostych, inwestycja z kapitałem początkowym wynoszącym 1000 zł przy stopie procentowej 5% przez 5 lat przyniesie 250 zł odsetek. Z kolei przy stopie 10% ta sama inwestycja przyniesie 500 zł. Różnica jest wyraźna, co pokazuje, jak kluczowe jest monitorowanie stóp procentowych.

W przypadku odsetek składanych, sytuacja staje się jeszcze bardziej złożona. Przy stopie 5% inwestycja 1000 zł przez 5 lat z kapitalizacją roczną przyniesie około 1276,28 zł, a przy stopie 10% ta sama inwestycja wzrośnie do około 1610,51 zł. Jak widać, różnica jest znaczna, a efekt kapitalizacji sprawia, że wyższe stopy procentowe mają ogromny wpływ na ostateczne zyski.

Częstotliwość kapitalizacji odsetek – klucz do lepszych zysków

Częstotliwość kapitalizacji odsetek odnosi się do tego, jak często odsetki są dodawane do kapitału w danym okresie. Im częściej następuje kapitalizacja, tym większy efekt ma na końcowy wynik inwestycji. W praktyce oznacza to, że jeśli odsetki są kapitalizowane częściej, inwestorzy mogą cieszyć się większymi zyskami, ponieważ odsetki są naliczane na rosnącą kwotę, która obejmuje zarówno kapitał, jak i wcześniej naliczone odsetki.Na przykład, jeśli inwestycja ma roczną stopę procentową wynoszącą 6%, to przy kapitalizacji rocznej, odsetki są dodawane do kapitału raz w roku. Jeśli jednak kapitalizacja odbywa się co pół roku, kwartalnie lub miesięcznie, odsetki będą naliczane na coraz wyższe kwoty w krótszym czasie. To prowadzi do znacznie wyższych zysków w dłuższej perspektywie.

Jak częstotliwość kapitalizacji wpływa na końcowy wynik

Różne częstotliwości kapitalizacji mają istotny wpływ na całkowity zysk z inwestycji. Przy tej samej stopie procentowej, inwestycja z kapitalizacją miesięczną przyniesie znacznie więcej niż inwestycja z kapitalizacją roczną. Na przykład, dla kapitału początkowego 1000 zł przy stopie 5%, kapitalizacja roczna przyniesie 1050 zł po roku, podczas gdy kapitalizacja miesięczna da około 1051,16 zł.

To niewielka różnica, ale z czasem, przy dłuższych okresach inwestycyjnych, efekt ten staje się znacznie bardziej zauważalny. Dlatego ważne jest, aby inwestorzy wybierali produkty finansowe, które oferują korzystne warunki kapitalizacji. Oto kilka przykładów częstotliwości kapitalizacji:

| Częstotliwość kapitalizacji | Kwota końcowa po roku (przy 1000 zł i 5%) |

| Roczna | 1050,00 zł |

| Półroczna | 1050,62 zł |

| Kwartalna | 1051,16 zł |

| Miesięczna | 1051,16 zł |

Najczęstsze błędy w obliczaniu odsetek i jak ich unikać

W trakcie obliczania odsetek, zarówno prostych, jak i składanych, wiele osób popełnia typowe błędy, które mogą prowadzić do nieprecyzyjnych wyników. Jednym z najczęstszych błędów jest nieprawidłowe wprowadzenie stopy procentowej. Często zdarza się, że inwestorzy mylą stopy nominalne z efektywnymi, co może znacząco wpłynąć na obliczenia. Kolejnym problemem jest nieuwzględnienie czasu trwania inwestycji w latach, co prowadzi do zaniżenia lub zawyżenia obliczonych odsetek.

Innym powszechnym błędem jest pomijanie częstotliwości kapitalizacji odsetek. W przypadku odsetek składanych, różnice w częstotliwości kapitalizacji mogą prowadzić do znacznych różnic w końcowej kwocie. Nieprzemyślane podejście do obliczeń, a także brak kontroli nad poszczególnymi krokami, mogą skutkować poważnymi konsekwencjami finansowymi.

Wskazówki, jak uniknąć pułapek w kalkulacjach finansowych

Aby uniknąć błędów przy obliczaniu odsetek, warto przyjąć kilka podstawowych zasad. Po pierwsze, zawsze upewnij się, że wprowadzasz poprawne wartości do wzorów. Sprawdzaj stopy procentowe oraz czas trwania inwestycji, aby mieć pewność, że obliczenia są dokładne. Warto również korzystać z kalkulatorów finansowych, które automatycznie uwzględniają wszystkie istotne zmienne.

Dodatkowo, dobrze jest prowadzić zapiski dotyczące swoich inwestycji oraz obliczeń. Dokumentowanie każdego kroku pozwala na łatwiejsze śledzenie postępów oraz identyfikację potencjalnych błędów. Regularne przeglądanie swoich obliczeń pomoże w utrzymaniu dokładności i pomoże w unikaniu pułapek w kalkulacjach finansowych.

Jak wykorzystać odsetki do budowania długoterminowego bogactwa

Wykorzystanie odsetek jako narzędzia do budowania długoterminowego bogactwa wymaga strategicznego podejścia i świadomego planowania finansowego. Oprócz tradycyjnych lokat, warto rozważyć inwestycje w instrumenty finansowe, które oferują kapitalizację odsetek, takie jak fundusze inwestycyjne czy obligacje. Te instrumenty mogą przynieść znacznie wyższe zyski w dłuższym okresie, szczególnie przy wyższych stopach procentowych oraz częstotliwości kapitalizacji.

Dodatkowo, inwestowanie w edukację finansową oraz korzystanie z narzędzi takich jak kalkulatory finansowe i aplikacje do zarządzania budżetem może pomóc w lepszym zrozumieniu, jak odsetki wpływają na nasze inwestycje. Regularne monitorowanie i dostosowywanie strategii inwestycyjnej w zależności od zmieniających się warunków rynkowych pozwala na maksymalizację zysków i minimalizację ryzyka. Warto również rozważyć dywersyfikację portfela inwestycyjnego, aby zminimalizować wpływ ewentualnych strat w jednym obszarze na całkowity zysk.